Quali sono i vantaggi fiscali del noleggio auto a lungo termine? Scopriamo la deducibilità delle imposte dirette e detraibilità dell’IVA - totali o parziali - previste per il noleggio auto a lungo termine con vantaggi fiscali per aziende e privati, in relazione al soggetto beneficiario e all’uso del veicolo.

Il noleggio a lungo termine è sottoposto ad un duplice trattamento fiscale: vengono applicate imposte dirette (IRES e IRAP per le imprese, IRPEF o imposta sostitutiva per i lavoratori autonomi in base alla loro adesione o meno al regime forfettario dei contribuenti minimi), e imposte dirette (IVA).

L’Articolo 164 Testo unico delle imposte sui redditi (TUIR) (D.P.R. 22 dicembre 1986, n. 917), aggiornato al 28/02/2021 - Limiti di deduzione delle spese e degli altri componenti negativi relativi a taluni mezzi di trasporto a motore, utilizzati nell'esercizio di imprese, arti e professioni – prevede alcune agevolazioni fiscali da non sottovalutare.

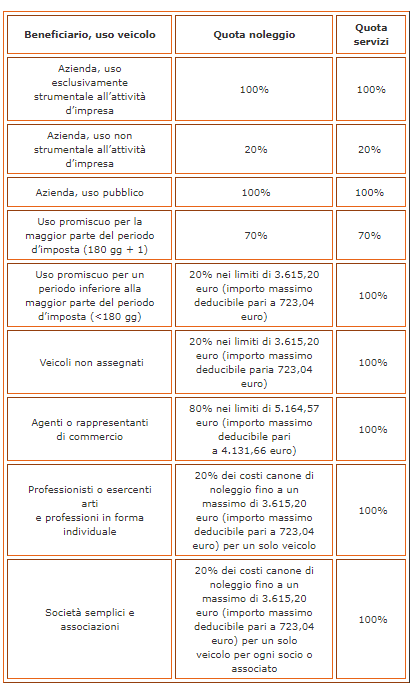

DEDUCIBILITÀ DELLE IMPOSTE DIRETTE

Quando si parla di canone per il noleggio a lungo termine, questo si articola in due componenti distinte: la quota noleggio, cioè il canone puro, e la quota servizi, relativa a servizi accessori quali assicurazione, manutenzione, bollo, cambio gomme, assistenza, auto sostitutiva ecc. In generale, contrariamente alla quota noleggio, la quota servizi nella maggior parte dei casi non è soggetta a limiti di deducibilità.

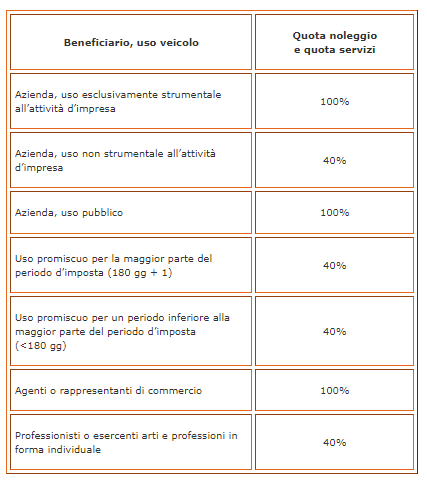

DETRAIBILITÀ DELL’IVA

Per la legge, la detraibilità dell’IVA si ha nella misura in cui il bene genera operazioni rilevanti ai fini del reddito d’impresa, ovvero in base ad elementi comprovanti la misura dell’effettivo utilizzo secondo criteri di reale inerenza, senza distinzione fra quota noleggio e quota servizi.

Per meglio comprendere quanto sopra esposto, di seguito riportiamo alcune definizioni utili.

DEDUZIONI E DETRAZIONI

Deduzioni. Un onere deducibile è un importo che è possibile sottrarre dal reddito complessivo del soggetto contribuente per determinarne la base imponibile, ossia il valore su cui viene applicata l’aliquota per calcolare l’imposta dovuta. Quindi, la deducibilità di un onere comporta un reddito imponibile ridotto rispetto al reddito complessivo. Per esempio, se Guido ha un reddito di 40.000 euro e ha sostenuto costi deducibili per 2.000 euro, allora il suo reddito imponibile (tassabile) su cui verrà calcolata l’imposta sarà pari a 38.000 euro (40.000 – 2.000 = 38.000).

Detrazioni. Per spesa detraibile si intende una somma che è possibile sottrarre da una imposta lorda, cioè quella calcolata sul reddito imponibile dopo le eventuali deduzioni, per ridurne l’ammontare. Pertanto, la detrazione riduce direttamente l’importo dell’imposta da pagare. Riprendendo l’esempio precedente, ipotizziamo che l’imposta lorda, calcolata sul reddito imponibile di 38.000 euro, ammonti a 5.000 euro. Guido ha però sostenuto 1.500 euro di spese detraibili al 100%, beneficiando così di una detrazione di 1.500 euro. L’imposta netta che dovrà effettivamente pagare sarà pari a 3.500 euro (5.000 – 1.500 = 3.500).

Riepilogando:

Reddito = 40.000 euro

Onere deducibile = 2.000 euro

Reddito imponibile = 38.000 euro (40.000 – 2.000 = 38.000)

Imposta lorda = 5.000 euro

Spesa detraibile = 1.500 euro

Imposta netta = 3.500 euro (5.000 – 1.500 = 3.500)

USO DEL VEICOLO

Uso strumentale. Si parla di uso strumentale quando il veicolo è essenziale per svolgimento dell’attività d’impresa, al punto che questa non potrebbe essere svolta senza di esso. Si pensi ai veicoli delle imprese che effettuano attività di noleggio o di trasporto, oppure le autoscuole.

Uso non strumentale. L’uso non strumentale del veicolo si ha quando questo non è indispensabile per lo svolgimento dell’attività di impresa, ma è comunque a disposizione della stessa nel parco auto.

Uso promiscuo o Fringe Benefit. Il veicolo si dice ad uso promiscuo quando il datore di lavoro autorizza il dipendente ad usarlo sia per finalità lavorative che per esigenze personali, dunque al di fuori dell’orario di lavoro. L’utilizzo del veicolo genera così un vantaggio sia per l’azienda che per il dipendente. In particolare, il vantaggio per il dipendente a cui viene assegnata un’auto aziendale a uso promiscuo è quello di avere a disposizione un mezzo sempre nuovo e manutenuto, senza sostenere né costi di acquisto o noleggio né costi di gestione.

Le auto ad uso promiscuo rientrano nella categoria dei Fringe Benefit, in quanto il dipendente beneficia di una retribuzione in natura. I Fringe Benefit, letteralmente benefici accessori alla retribuzione, sono emolumenti retributivi che devono essere riportati in busta paga in aggiunta alla retribuzione in quanto concorrono a formare il reddito, accrescendo la base imponibile (esempi di Fringe Benefit, oltre all’auto aziendale, sono il telefono cellulare aziendale, i buoni pasto, servizio mensa, polizze assicurative sulla vita, servizi di educazione e istruzione ecc).

Uso non esclusivamente strumentale. Si parla di uso non esclusivamente strumentale quando il veicolo non ha un uso esclusivamente aziendale.

Uso pubblico. Un veicolo può essere lasciato disponibile per uso pubblico in azienda (veicolo non assegnato). Si parla di “auto in pool” quando l’auto viene assegnata in base alle necessità a vari dipendenti, senza alcuna forma di esclusività. In questo caso, il dipendente non può utilizzare l’auto della flotta aziendale per motivi personali al di fuori dell’orario di lavoro.

SOGGETTO BENEFICIARIO

Professionisti o esercenti arti e professioni. Il libero professionista è il lavoratore autonomo che esercita una professione intellettuale o liberale come attività economica primaria (es. istruttore di guida, medico, avvocato, ingegnere, architetto, giornalista, commercialista ecc), ossia presta servizi a favore di terzi mediante attività intellettuale. Il libero professionista è iscritto a un ordine o albo di riferimento, è dotato di partita IVA ed è iscritto a una cassa previdenziale specifica. La sua attività è detta libera professione. Da notare che molte professioni per le quali è prevista l’iscrizione a un ordine o albo, possono essere svolte anche in qualità di lavoratori dipendenti (es. medici, farmacisti, veterinari ecc). In questi casi si parlerà di “professionista” (dipendente) anziché di “libero professionista”. Gli esercenti arti e professioni sono piccoli imprenditori, che percepiscono reddito da lavoro autonomo, derivante dallo svolgimento di attività manuale (es. idraulico, falegname, pizzaiolo, allevatore ecc).

Agenti o rappresentanti di commercio. Gli agenti e i rappresentanti di commercio sono ausiliari del commercio, che agiscono in nome e per conto di altri soggetti, sulla base di un contratto di agenzia. Mentre l’agente viene stabilmente incaricato da una o più aziende di promuovere la conclusione di contratti in una o più zone determinate, il rappresentante viene incaricato di concludere contratti in una o più zone determinate.

DISCLAIMER

Le informazioni sopra riportate sono di carattere generale e divulgativo. Sono state raccolte ed elaborate per favorire una rapida comprensione di base in materia di fiscalità delle auto aziendali. Program Autonoleggio non si assume alcuna responsabilità circa la completezza e correttezza delle stesse, in quanto potrebbero non essere esaurienti, complete o precise in relazione al caso specifico. Pertanto, non possono sostituire il parere di tipo professionale e legale di un professionista competente in materia, al quale è opportuno rivolgersi per consulenza specifica al caso del lettore.